A não cumulatividade busca evitar que o tributo se acumule em cascata ao longo da cadeia econômica. Em linhas gerais, a empresa que adquire um bem ou serviço tributado registra um crédito; quando vende seu produto ou presta seu serviço, apura um débito; ao final, recolhe apenas a diferença entre esses valores. Com isso, o imposto tende a incidir sobre o valor agregado por cada agente econômico, e não repetidamente sobre aquilo que já foi tributado em etapas anteriores.

Essa lógica não é inteiramente nova no sistema tributário brasileiro. Empresas comerciais e industriais já convivem com a não cumulatividade no ICMS. Também há contribuintes sujeitos ao regime não cumulativo do PIS e da COFINS. A diferença é que esses regimes atuais possuem lógicas próprias, limitações específicas e um histórico relevante de controvérsias.

No ICMS, o crédito se vincula, em linhas gerais, às aquisições tributadas e aos débitos nas saídas. No PIS e na COFINS, a apropriação de créditos é mais restrita e, ao longo dos anos, gerou discussões relevantes sobre o conceito de “insumo”, especialmente quanto à essencialidade ou relevância de determinadas despesas para a atividade do contribuinte.

Com o IBS e a CBS, a não cumulatividade passa a ocupar papel central e mais amplo. A Lei Complementar nº 214/2025 prevê, no art. 47, que o contribuinte sujeito ao regime regular poderá apropriar créditos de IBS e CBS quando ocorrer a extinção dos débitos relativos às operações em que figure como adquirente. Em outras palavras, o direito ao crédito estará diretamente relacionado à tributação efetivamente suportada na etapa anterior.

O crédito terá uma base objetiva de apuração. Pela LC nº 214/2025, ele corresponderá aos valores de IBS e CBS incidentes sobre a operação de aquisição, desde que esses valores tenham sido efetivamente pagos ou extintos por uma das formas previstas na legislação. Assim, a apropriação do crédito dependerá da correta identificação do imposto na operação anterior, da idoneidade do documento fiscal e da comprovação de que o débito correspondente foi extinto.

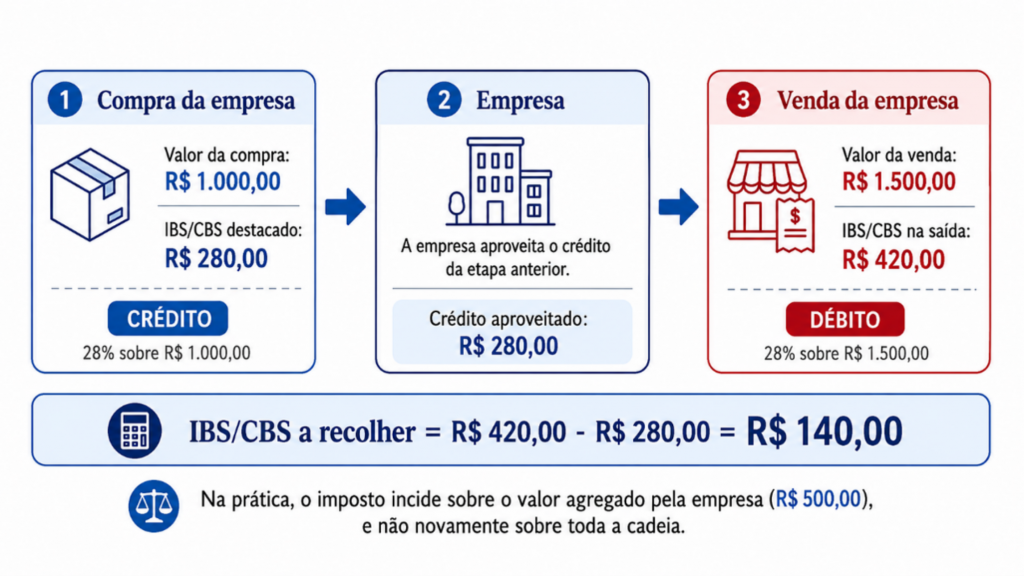

Um exemplo simples ajuda a visualizar a sistemática. Se uma empresa compra mercadorias por R$ 1.000,00, com R$ 280,00 de IBS/CBS destacados, e posteriormente vende essas mercadorias por R$ 1.500,00, com débito de R$ 420,00, poderá abater o crédito da aquisição do débito da venda. Nesse caso, recolherá apenas a diferença: R$ 420,00 – R$ 280,00 = R$ 140,00:

Vale ressaltar, porém, que a não cumulatividade prevista para o novo IVA não significa que toda aquisição dará direito a crédito. A própria LC nº 214/2025 estabelece exceções. A principal delas envolve bens e serviços considerados de uso ou consumo pessoal. O art. 57 lista, por exemplo, joias, obras de arte, bebidas alcoólicas, derivados do tabaco, armas e munições, bens e serviços recreativos, esportivos e estéticos, além de bens e serviços relacionados à aquisição ou à manutenção desses itens.

Também podem ser considerados de uso ou consumo pessoal bens e serviços adquiridos pelo contribuinte e fornecidos gratuitamente, ou por valor inferior ao de mercado, a sócios, acionistas, administradores, membros de órgãos de administração ou fiscalização, empregados e pessoas a eles relacionadas. A lógica da lei é separar aquilo que está relacionado à atividade econômica do contribuinte daquilo que representa benefício pessoal. Quando a aquisição se enquadrar como uso ou consumo pessoal, o crédito será vedado.

Além disso, os créditos de IBS e CBS deverão ser controlados separadamente. Crédito de IBS não poderá ser utilizado para compensar CBS, e crédito de CBS não poderá ser utilizado para compensar IBS. O contribuinte também precisará manter documentação fiscal idônea, pois a nota fiscal correta será essencial para comprovar a operação, identificar o valor do tributo incidente e permitir a apropriação do crédito.

Em resumo, o novo IVA promete uma não cumulatividade mais ampla, mas também mais dependente de controles internos consistentes. Para empresas que não têm familiaridade com regimes não cumulativos, como costuma ocorrer com muitos prestadores de serviços, será necessário adaptar a rotina fiscal, revisar documentos, organizar cadastros, parametrizar sistemas e identificar corretamente as aquisições que geram crédito.

Essa preparação será especialmente relevante diante da maior exposição do setor de serviços ao novo modelo. A ausência de controles adequados sobre despesas creditáveis poderá pressionar margens e transformar créditos potencialmente aproveitáveis em custo definitivo.

Para empresas que já lidam com ICMS, PIS e COFINS não cumulativos, a adaptação também será necessária. O IBS/CBS não será mera reprodução dos modelos atuais. A vinculação do crédito ao tributo efetivamente extinto na etapa anterior, a segregação entre IBS e CBS e a centralidade da documentação fiscal exigirão revisão dos procedimentos internos. A não cumulatividade continuará sendo conhecida por muitos contribuintes, mas funcionará sob novas regras, que precisarão ser incorporadas ao cotidiano empresarial.

23 julho, 2026

03 julho, 2026

19 junho, 2026

19 junho, 2026

O boletim Vistos, etc. publica os artigos práticos escritos pelos advogados do Teixeira Fortes em suas áreas de atuação. Se desejar recebê-lo, por favor cadastre-se aqui.